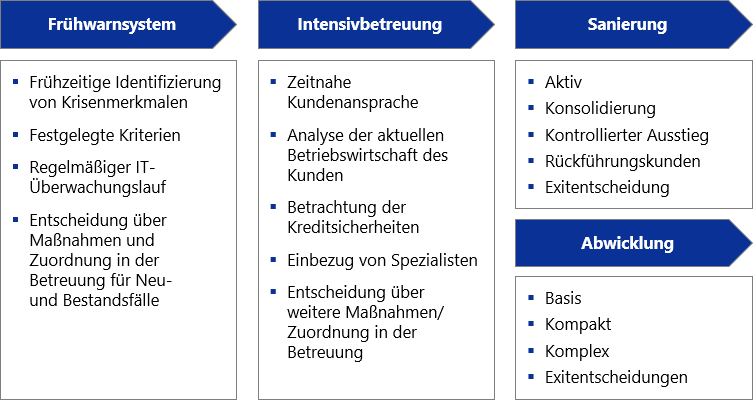

Effiziente Lösungen zu Risikofrüherkennung, Intensivbetreuung, Sanierung und Abwicklung von Kreditengagements

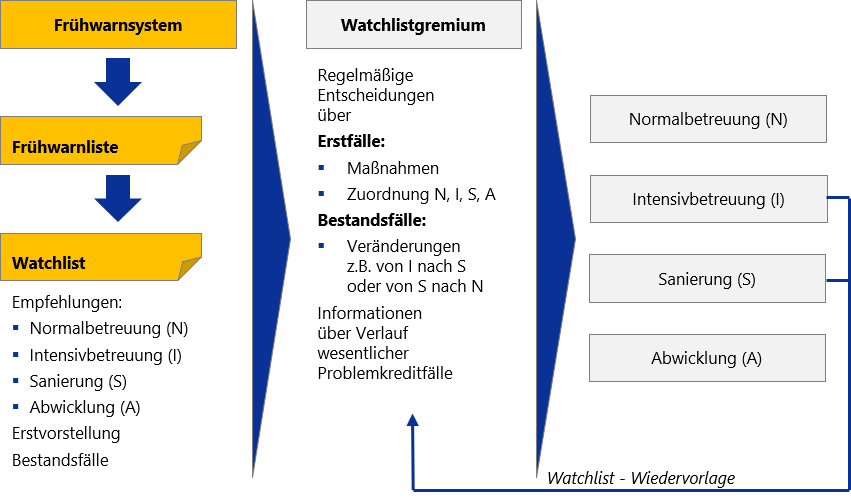

"Durch Clusterung und hohe Transparenz im Portfolio der Problemkredite werden die knappen Expertenkapazitäten gezielt und effizient eingesetzt."